住宅ローン金利の基礎知識

金利表を見る前に学んでおきたい住宅ローン知識

不動産購入と言えば住宅ローン。

お客様の90%以上の方がこの住宅ローンで不動産を取得されています。

銀行の金利とにらめっこする前に、住宅ローンについての知識をつけておきましょう!

収入別年収早見表|返済負担率|元利均等返済・元金均等返済|適用金利

【借入シュミレーションで返済比較】

借入れ額から返済額をシュミレーション|年収から借入額をシュミレーション|住宅ローン申込みの時間が取りにくい方へ

借入れ前の予備知識、住宅ローン解体新書

収入別年収早見表

住宅ローンの基本の“き”は、年収を知ること。

一目でわかる下記の表で自身の年収を把握しておきましょう。

年収をチェックしたら、借入れ前の大切な【年収負担率】についてご説明します。

| 月収:15万円~ | 年収 | 月収:28万円~ | 年収 | 月収:40万円~ | 年収 |

|---|---|---|---|---|---|

| 15万円 | 180万円 | 28万円 | 336万円 | 40万円 | 480万円 |

| 18万円 | 216万円 | 30万円 | 360万円 | 43万円 | 516万円 |

| 20万円 | 240万円 | 33万円 | 396万円 | 45万円 | 540万円 |

| 23万円 | 276万円 | 35万円 | 420万円 | 48万円 | 576万円 |

| 25万円 | 300万円 | 38万円 | 456万円 | 50万円 | 600万円 |

完済できる住宅ローンを組む為に、返済負担率を知ろう

住宅ローンの借り入れ審査では、返済負担率も審査項目の一つと言われています。

この割合(%)は銀行によってことなりますが、住宅金融支援機構では、下記の内容で公開されています。

年収400万円といえば、月収約33万円程。この年収が境目となります。

しかし、

住宅ローンは家計の固定経費、食費のように簡単に支払額を抑えたりすることはできません。

無理なく返済できるか、まず下記の計算方法で25%以内に収まるかどうか確認してみましょう。

年収の部分は所得税などが引かれた手取り金額で計算すると、現実に近い数値がわかります。

-

- 現在、住宅ローン以外でマイカーローン・教育ローンなどを支払っている方は、

表の通り、全ての借り入れの年間合計返済額にして計算してください。

- 現在、住宅ローン以外でマイカーローン・教育ローンなどを支払っている方は、

-

- 住宅ローンしか借入れがない方は、全ての借り入れを住宅ローンの年間返済額にして計算してください。

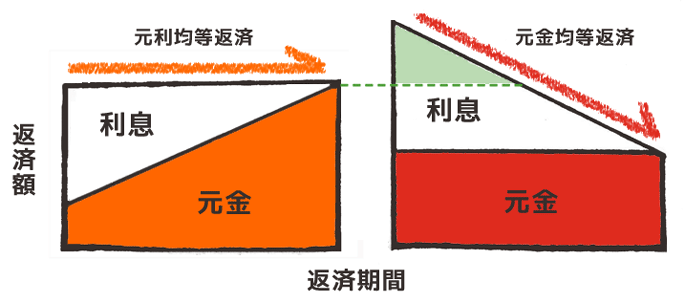

元利均等返済・元金均等返済とは?

住宅ローンの返済には、元利均等返済と元金均等返済の二種類の返済方法があります。

一文字違うだけですが、返済総額や毎月の返済金額で大きな違いもあり、長期返済となる場合は見逃せない重要なポイント!

下記のイラストは、同じ期間・同じ金額を借りた場合の比較表です。

二つの違いとメリット・デメリットをしっかり把握しておきましょう。

上記の表の縦軸が毎月の返済額、横軸が返済期間です。

(矢印の左側から右側へ返済が進みます)

このシュミレーションでは横軸の返済期間は両方同じですが、縦軸は元金均等返済の方が高くなっています。

これは、同じ金額を同じ期間で借り入れた元利均等返済にくらべて元金均等返済の初回返済額が多いことを示します。

しかし、左図の元利均等返済は、返済額(縦軸)が一定ですよね。

これは返済額が初回から完済まで同じ金額であるということです。

ただ、元利均等返済は月に返済する金額の大部分が利息の為に元金が減らず、

総合的に銀行へ支払う返済額が元金均等返済よりも大きくなります。

この元金均等返済は、毎月着実に一定の元金を返済していきます。

その為、返済期間の後半になると元利均等返済より多くの元金が返済済となり、

下記に二つに違いをまとめてみました、ぜひご参考にしてください。

元利均等返済についてまとめ

-

- 返済スタートから完済まで毎月の返済額が一定

-

- 元金均等返済よりも返済スタート時の返済額が少なくて済む

デメリット

-

- 最初は元金より利息分が多い為、総返済額が元金均等返済より多い

元金均等返済についてまとめ

メリット

-

- 毎月一定の元金を支払う為、元利均等返済より総返済額が少ない

-

- 返済期間が後半にすすむにつれ、支払い額が少なくなる

デメリット

-

- 返済開始時の額が元利均等返済より高く、始めの内は返済負担が大きい

現在の収入だけでなく、将来お子様に掛かる支出や、定年なども考慮して、ただ支払総額が少ない方がいいからと、

安易に決めず自分に最適な返済方法を選ぶようにしてください。

特に指定がないと、銀行から元利均等返済をすすめられます。

当社の営業社員は全員、住宅ローンアドバイザーの資格を持っています、迷ったら遠慮せず相談してください。

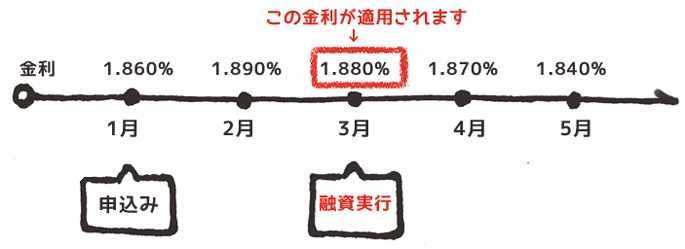

申込日の金利じゃ借りられない!適用金利を知ろう

「金利が下がってきたから、そろそろ住宅ローンの申し込み時期かな?」

そう思っているお客様、ちょっと待った!

金融機関にローンを申し込んでも、その時の金利でローンは借りられません。

何故なら、借入金利は申込み時の金利ではなく、借入れする日(融資実行日)の金利が適用になるからです。

これを適用金利といい、各金融機関ごとにいつの金利を適用するかが決められています。

下記の参考イラストをご覧ください。

金利が低い1月に申し込みをしても、金利は実際に借入れした3月の1.880%となります。

中には申込み時・実行時のいずれか低い金利が適用される金融機関があるようです。

一部ですが、山梨県内の金融機関では、適用金利について下記の表記を確認しました。

ぜひご参考にしてください

| 山梨中央銀行 | 借入れする日の金利 |

|---|---|

| 山梨信用金庫 | 実際にお借入れいただく日 |

| 甲府信用金庫 | 実際にお借入れいただく日 |

| 山梨県民信組 | 融資決定日の金利 |

(同不順・各銀行のHPに記載されている文章をそのまま掲載しています)

借入シュミレーションで徹底比較

金利アップでどう変わる?毎月の返済額をシュミレーション

1,000万円借りたら、月にいくら返済になるかご存知ですか?

上記で学んだ元利均等返済・元金均等返済ごとに、算出した毎月の返済額と総額を簡単に比較できる表にしました。

どのくらいなら家賃と同じに抑えられるのか?返済の予測を立てるのにご活用ください。

下記の表示内容は、住宅金融支援機構のシュミレーションを使い、統一した条件のもと算出しています。

実際の借入時の金利や返済期間等によって金額が異なります。

| 単位:万円 | 金利2.0% | 金利2.5% | 金利3.0% | ||||

|---|---|---|---|---|---|---|---|

| 月返済 | 総返済 | 月返済 | 総返済 | 月返済 | 総返済 | ||

| 借入1,000万円 | 元利 | 3.7 | 1,331 | 4 | 1,423 | 4.3 | 1,518 |

| 元金 | 4.5 | 1,301 | 4.9 | 1,377 | 5.3 | 1,452 | |

| 借入1,500万円 | 元利 | 5.6 | 1,996 | 6 | 2,134 | 6.4 | 2,277 |

| 元金 | 6.7 | 1,952 | 7.3 | 2,065 | 8 | 2,177 | |

| 借入2,000万円 | 元利 | 7.4 | 2,662 | 8 | 2,845 | 8.5 | 3,036 |

| 元金 | 8.9 | 2,602 | 9.8 | 2,753 | 10.6 | 2,903 | |

自分の年収から借入額をシュミレーション

金利の変化で月の支払額を確認したあとは、実際に自分の年収(月収)でいくら借入ができるか、元利均等返済と元金均等返済ごとに見てみましょう。

下記の表は比較出来る様に金利・返済年数・ボーナス払いを統一しています。

下記の表について他の値を知りたい方は、住宅金融支援機構のサイトにてご確認ください。

| 年収(月収) | 元利均等返済での借入可能額 | 元金均等返済での借入可能額 |

|---|---|---|

| 240万円(20万円) | 1,423万円 | 1,136万円 |

| 300万円(25万円) | 1,778万円 | 1,421万円 |

| 360万円(30万円) | 2,134万円 | 1,705万円 |

| 420万円(35万円) | 2,905万円 | 2,321万円 |

| 480万円(40万円) | 3,320万円 | 2,652万円 |

住宅ローン関係書類の用意に時間が取れない方へ

これから消費税率アップも決定され、増税前にマイホーム購入の動きが始まっています。

借入れの際は金利情報だけでなく、繰り上げ返済手数料・ローン申し込みの事務手数料など、比較するポイントは他にもあります。

しかし自分で情報を得るのは結構手間・・そんな方に向けてアイディーホームでは、忙しくてローンの申し込みが難しい方や子育て中で手が離せない方のために、

手間いらずで住宅ローン申し込みができる、ローン代行(有料)を行っています。

金融機関を選ぶアドバイス・申込み用紙の書き方・必要書類など、分かりにくい部分を専任の住宅ローンアドバイザーがサポート!当社の営業スタッフ全員「住宅ローンアドバイザー」の有資格者。

お困りの際は気兼ねなくご相談してくださいね。

住宅ローンについての記事、いかがでしたか?

ローンについての相談は無料です。

費用が発生する場合は、事前に金額をご提示しますのでご安心ください。

お客様の収入などをお伺いし、無理のない返済で購入できる物件を一緒にお探しします。

関連記事

不動産の相談・ご成約でギフト券ゲット!

リフォームにローンは使える?