引渡し日で決まる、固定資産税の日割り精算

不動産の売買代金の他に必要な“諸経費”に含まれる固定資産税清算金。

固定資産税とは、不動産(土地・建物)を所有している方が支払う税金のこと。

1月1日を起算日として、売買した年は所有した日数分の税金をお互いに負担しましょうというものです。

当社では決済(残代金の授受と所有権移転)をする前に、予め計算した書類をお渡ししていますが、その計算方法とポイントをご紹介します!

その前に・・

不動産では契約日と決済日の二回に分けて売買代金を支払うことが多く、何をするのか分かりにくいですよね。

この契約日と決済日の違いを以下にまとめました、ちなみに今回の固定資産税で鍵となるのは、決済日です。

契約日とは・・売買契約書を交わし、売買代金の一部である契約手付金を支払う

決済日とは・・売買残金の支払い、鍵の受取り、固定資産税の精算を行い契約した物件の引渡しをする

固定資産税清算金のポイント

- 起算日は1月1日(地域によっては4月1日の場合もあります)

- 決済日当日は、買主様負担です

- 所有権が移動する決済日で清算するため、契約日は関係ありません

※ご注意:この内容はアイディーホームのポイントです、起算日・決済日当日の負担などは他社様と異なる場合があります

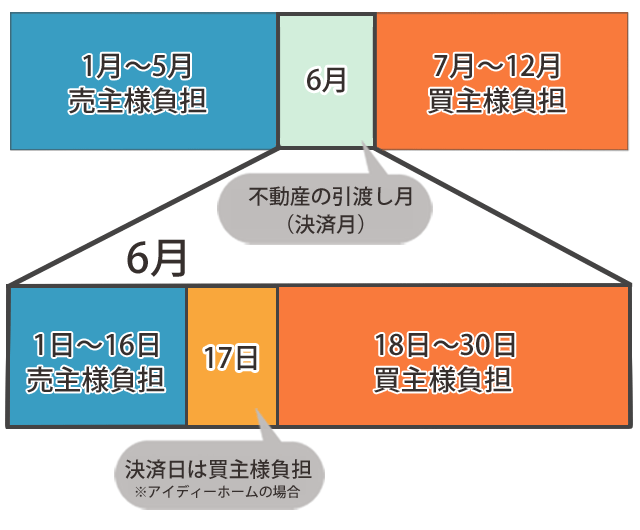

では分かりやすく例と図でご説明します。

(例)契約日:5月吉日(イラスト内には表示していません)|決済日:6月17日

契約日が吉日なのは、固定資産税の精算に契約日が関係ないためです。

上記の例を参考にすると、売主様・買主様ごとの固定資産税負担期間は以下の様になります

売主様・買主様の固定資産税負担期間

- 売主様|不動産を引き渡した年の1月1日~6月16日(決済日前日)まで

- 買主様|不動産の引き渡しを受けた年の6月17日(決済日)~12月31日まで

図の上段が一年間の12ヶ月になり、決済月の6月を一ヶ月分表示したものが下段になります。

この図の青部分が不動産を売却する売主様負担分、オレンジ部分が購入する買主様負担分をしめしています。

当社では決済日の固定資産税負担は買主様となるため、決済日の6月17日は買主様に使用されているオレンジ系の色になっています。

固定資産税は不動産売買代金に含まれない諸経費です。

その他、不動産売買にかかる税金一覧はコチラからご確認ください⇒不動産売買で支払う税金一覧

関連記事

骨格診断とパーソナルカラー診断で本当に似合う服を

お盆休み、相変わらず渋滞やレスキューのニュースが多かったですね。 私もお出かけの時に事故を見かけたり、普段より救急車に遭遇することが多かった気がします。 休日だけじゃなく、何気ない日も気を付けないといけない […]

これが正解!甲斐善光寺、初詣の正式な参拝方法

アイディーホームから徒歩8分ほどにある【甲斐善光寺】の参拝方法をご存じですか? 2017年、新年の初詣に出掛けられる方も多い甲斐善光寺。 ネットに紹介されているお寺の正式な参拝方法は拍手をしないとされていま […]

年末から土地探しを始めるなら

年末でバタバタしてるけど、来年はマイホームを考えてみようかな? そうお考えなら、当社のHPでチェックして欲しいトコロはここ! そう、カレンダーです! 問い合わせや相談するにも まずは営業してい […]